La Condusef y el Banco de México publicaron sus evaluaciones en cuanto a las Reclamaciones de clientes y la información comparativa de costos de tarjetas de crédito, con base en estas dos evaluaciones se realizó el análisis de bancos para el cliente final.

Por años hemos utilizado los bancos principalmente para manejar nuestro dinero y realizar nuestros pagos mediante sus tarjetas de crédito. Pero en la mayoría de los casos las tarjetas de crédito que usamos no las adquirimos mediante un proceso de evaluación donde comparamos lo que nos cobran, ni la atención al cliente que brindan, la mayoría de las veces es porque nos la ofrecieron en el momento en que estábamos buscando una o por tener otro producto con ese banco, como una tarjeta de ahorros, un seguro o un crédito hipotecario o automotriz.

El índice de mejoratencion.com te permite ver de una forma sencilla los principales costos y beneficios de tener una tarjeta con alguno de los principales bancos en México.

En la parte de costos las tarjetas manejan diversos cargos por las operaciones que realizas con ellos, pero el principal es el Costo anual total (CAT) que es una medida que incluye la tasa de interés, la anualidad y otros gastos relacionados con el uso de la tarjeta de crédito.

- Para las personas que pagan la totalidad de sus gastos cada mes el componente principal es la anualidad de la tarjeta.

- Para las personas que pagan un monto menor a lo gastado o sólo pagan el mínimo requerido por el banco, el componente principal es la tasa de interés sobre el saldo remanente en la tarjeta.

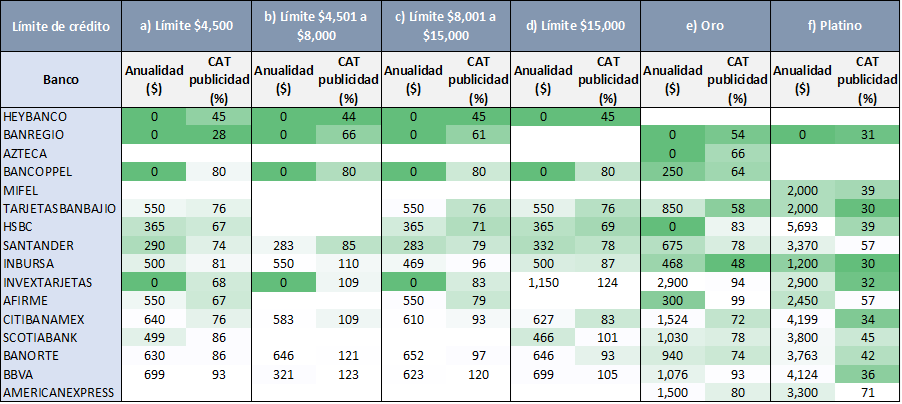

En la siguiente tabla se detallan estos cargos promedio de las tarjetas de crédito que maneja cada banco, por tipo de tarjeta de acuerdo con el rango de límite de crédito:

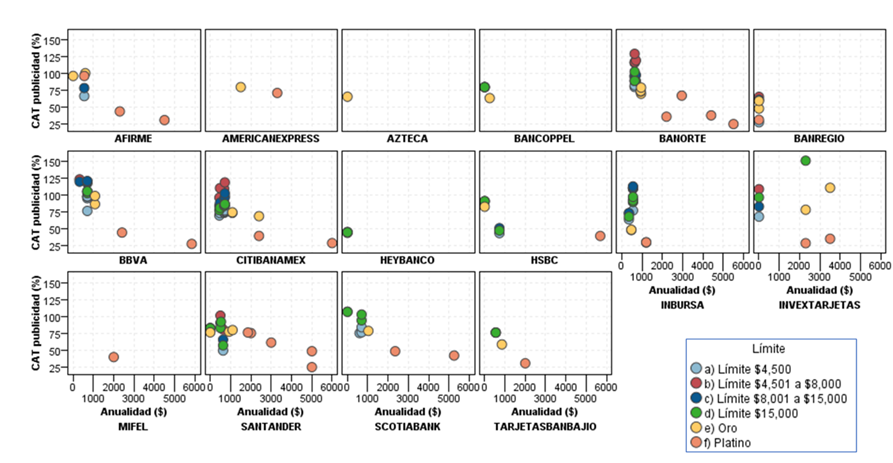

Cada uno de los bancos incluidos en la tabla anterior ofrecen una o más tarjetas y por lo general cada una de ellas tiene una anualidad y CAT distinto. Las siguientes gráficas muestran a cada una de las tarjetas consideradas por banco. Mientras más cerca estén los puntos de la esquina inferior izquierda menor será el Costo anual total y la anualidad cobrada. Como se puede ver, Banregio tiene la mayor cantidad de sus tarjetas en esta parte inferior izquierda, lo que lo hace una buena opción para los tarjetahabientes:

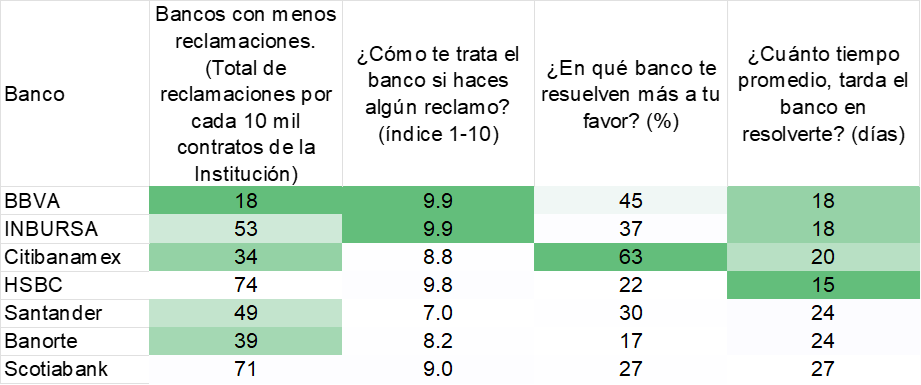

Por otra parte, los usuarios de tarjetas de crédito también buscan un banco que les dé buena atención ante un problema o reclamación. En la siguiente tabla se muestra qué bancos dan menos problemas y atienden mejor a sus clientes:

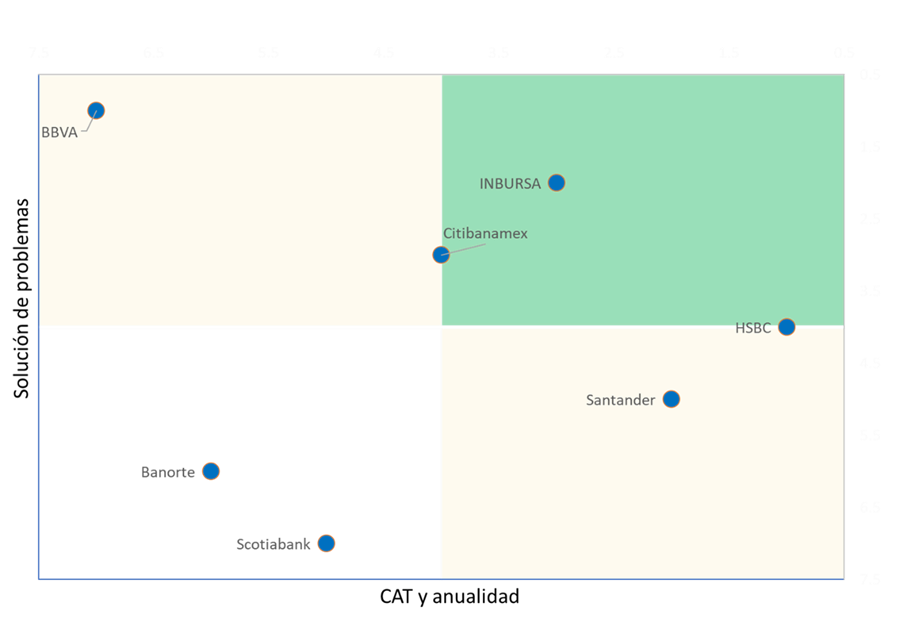

Finalmente, en el siguiente cuadro se representan los dos conceptos para los bancos que tienen evaluación tanto para la Condusef como para el Banco de México:

- CAT y anualidad.

- Solución de problemas.

- En el cuadro verde se muestran los bancos que se están bien evaluados en los dos conceptos.

- En el cuadro amarillo superior izquierdo tiene evaluación alta en solución de problemas, pero baja en CAT y anualidad.

- En el cuadro amarillo inferior derecho tienen evaluación baja en Solución de problemas, pero buena en CAT y anualidad.

- En el cuadro blanco se encuentran con evaluaciones bajas en ambos conceptos.

La calidad de atención a clientes se ha convertido en la nueva frontera en la competitividad de los negocios de todo tipo y los bancos no son la excepción. En tiempos de crisis y dependencia de la atención remota y rápida los bancos pueden experimentar cancelaciones de cuentas, alto nivel de deserción o clientes que decidan irse a mora voluntaria debido a la falta de comprensión de sus necesidades individuales por parte de los bancos.

Aunque no siempre es posible reducir tasas de interés y comisiones, sí es posible hacer que los clientes perciban mediante una mejor atención que el dinero pagado está valiendo la pena. La oferta de ser el banco que mejor atiende a sus clientes puede ser muy redituable en obtención, conservación y crecimiento de clientes, que permita aparte reducir algunas cuotas, pero en el agregado tener mayores ganancias.

Nota: todos los datos de los que se deriva este análisis se obtuvieron de Banco de México y la Condusef. Las menciones de marcas y nombres comerciales son propiedad de cada entidad mencionada.